Транспортний податок в Україні: хто платить, скільки і коли у 2025 році

Статті

Зміст статті

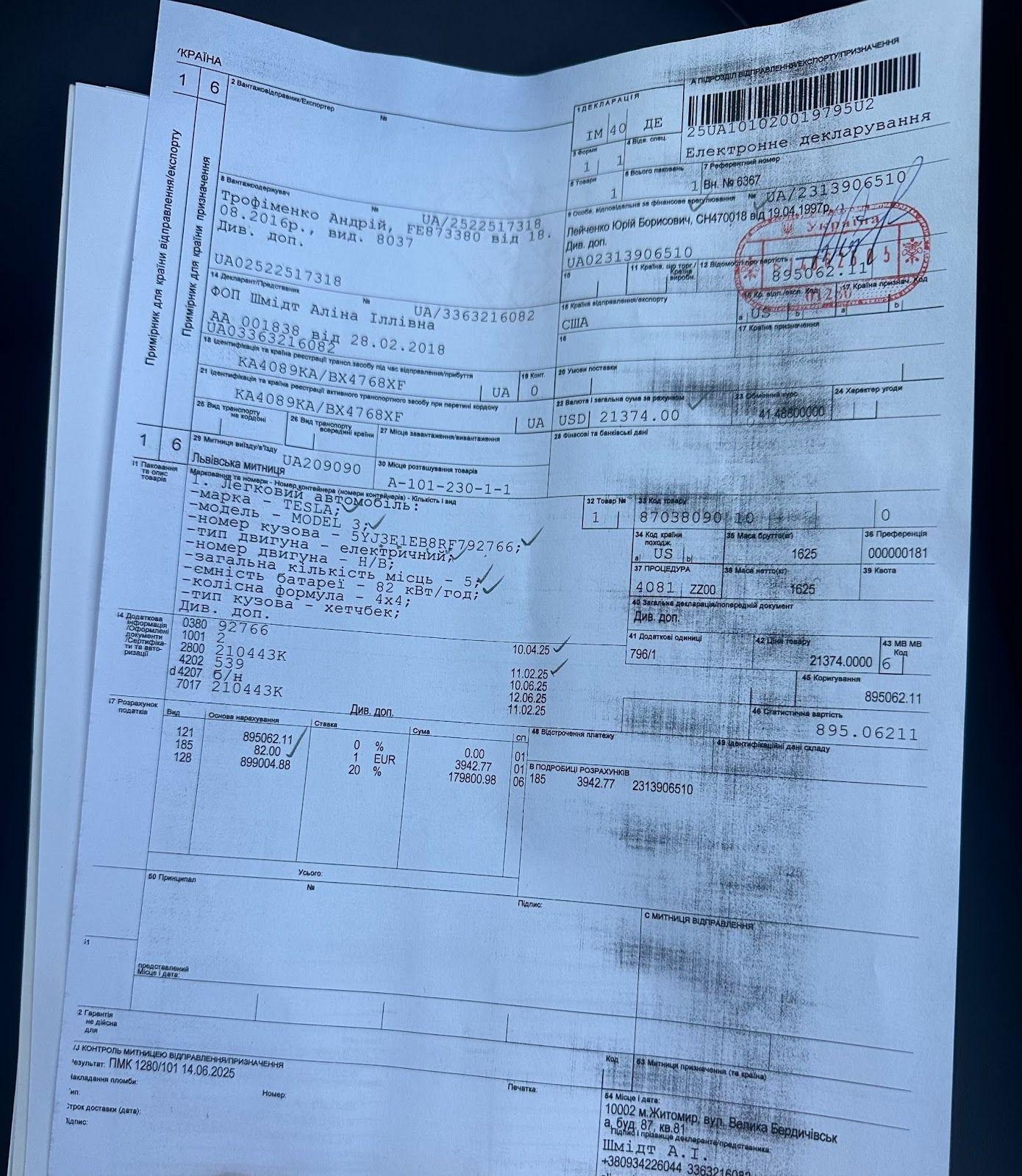

2025 року в Україні діє оновлений порядок сплати транспортного податку , встановлений ст. 267 кодексу України та щорічним Переліком Мінекономіки. Платіж нараховується на легкові автомобілі, які перебувають на українській реєстрації, за умови, що їх вік менше ніж п'ять років, а розрахункова середньоринкова вартість перевищує встановлений законом пороговий рівень. Походження машини немає значення. І якщо ви плануєте доставку авто зі США та автомобіль підпадає під параметри оподаткування розкішних транспортних засобів, збір також доведеться сплачувати. Команда Acars багато років супроводжує клієнтів при купівлі та введенні американських авто в експлуатацію, тому далі докладно пояснюємо, хто, коли та скільки має заплатити у 2025 році, а також як спланувати податок на машину в Україні у 2026 році.

Що таке транспортний податок та на які авто він нараховується?

Транспортний податок в Україні — це щорічний обов'язковий платіж, який закріплюється за власниками легкових машин, які держава відносить до категорії дорогих. Нормативні вимоги закріплені у ст. 267 Податкового кодексу України , де у підпунктах 267.2.1-267.2.5 перераховано критерії, за якими визначається об'єкт оподаткування. Порядок розрахунку середньоринкової вартості встановлено Методикою №66 , затвердженою постановою Кабінету Міністрів від 18.02.2016.

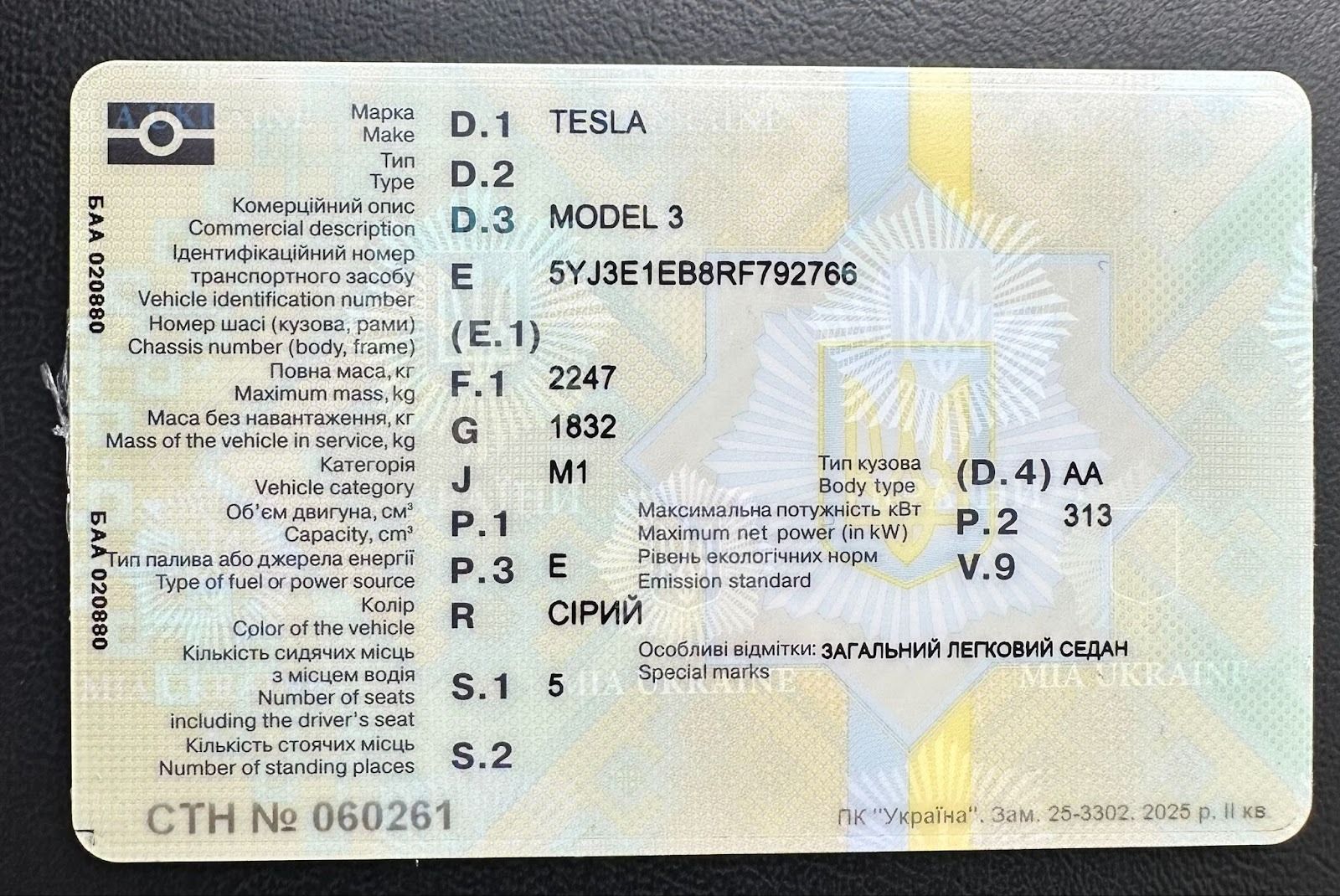

У 2025 році під транспортний податок підпадають ті легкові автомобілі, яким ще не виповнилося п'яти років і чия середньоринкова вартість, розрахована за Методикою № 66, перевищує встановлений державою поріг — 375 розмірів мінімальної заробітної плати. Якщо орієнтуватися на показник мінімалки, що діє на 1 січня 2025 року, вартість такого автомобіля повинна бути приблизно від трьох мільйонів гривень і вище. Іншими словами, податок нараховується лише на машини, які за результатами державного розрахунку належать до верхнього цінового сегменту, незалежно від того, за яку суму вони були фактично придбані.

При цьому основним документом, який визначає обов'язок сплачувати податок на машину , є не факт купівлі дорогого автомобіля, а перелік легкових автомобілів , який Міністерство економіки публікує щорічно до 1 лютого. На основі даних цього документа відбувається фіксація конкретних моделей транспортних засобів, які вважаються об'єктами оподаткування у поточному календарному році.

Перелік застосовується для нарахування транспортного податку протягом відповідного календарного року та використовується податковими органами як основа визначення кола автомобілів – об'єктів оподаткування. Саме цей документ беруть до уваги і при розрахунку зобов'язань за 2025 рік, і під час планування можливого оподаткування у 2026 році.

Додаткові особливості, які важливо враховувати:

- якщо автомобіль вказаний у Переліку, обов'язок сплати накладається незалежно від фактичної ціни угоди чи ринкових пропозицій на момент покупки;

- якщо модель відсутня у Переліку, платити не доведеться, навіть якщо вартість машини, за розрахунками власника, перевищує 375 МЗП.

Перевірити, чи конкретний транспортний засіб підпадає під обов'язкову сплату, можна через офіційний Перелік легкових автомобілів на сайті Мінекономіки або попередньо скористайтеся онлайн-калькулятором на офіційному сайті, який закладає в параметри розрахунку марку, модель, VIN-код та інші технічні характеристики транспортного засобу.

Хто є платником податку на авто в Україні та коли виникає обов'язок?

В Україні обов'язок щодо сплати податку на машину виникає у кожного власника легкового автомобіля, який відповідає критеріям об'єкта оподаткування, незалежно від того, чи є цей власник фізичною особою чи організацією. Основним чинником є офіційна реєстрація права власності на транспортний засіб, оскільки саме цей факт робить особу платником податку. Фізособам суму визначає податкова інспекція та надсилає податкове повідомлення за адресою реєстрації, а юрособи зобов'язані розрахувати зобов'язання самостійно та відобразити його у декларації.

Як сплачувати податок на транспортний засіб , якщо змінився власник?

Обов'язок сплати виникає з місяця, коли у держреєстрі фіксується перехід права власності. Якщо автомобіль купується в середині року, юридична особа подає декларацію протягом 30 днів після оформлення угоди, тоді як фізична особа чекає на оновлення даних у реєстрах та подальшого повідомлення від податкової.

При продажу автомобіля сума річного податку на машину розподіляється між власниками пропорційно до часу фактичного володіння:

- попередній власник оплачує період до місяця відчуження;

- новий власник, починаючи з місяця покупки.

Такий порядок передбачено підп. 267.6.5 Податкового кодексу України та попереджає подвійне нарахування.

Як розрахувати суму транспортного податку у 2025 році?

Розмір податку на авто в Україні встановлений у фіксованій сумі — 25 000 грн за календарний рік для кожного автомобіля, який потрапив до переліку дорогих моделей, що щорічно публікується Мінекономіки. Для підприємств цей платіж не вноситься одноразово. Юридичні особи розподіляють його на чотири однакові квартальні частини та перераховують по 6 250 грн у встановлені строки.

У фізичних осіб механізм інший. Суму розраховує податкова інспекція на адресу реєстрації власника, формуючи податкове повідомлення-рішення. Після отримання такого документа власник має 60 днів, щоб перерахувати обов'язковий платіж.

Якщо новий власник одержує право власності не з початку року, податок на авто нараховується лише за фактичний період володіння. І тут застосовується помісячний розрахунок: річну ставку ділять на 12 і множать кількість місяців, у яких автомобіль вважався об'єктом оподаткування.

Наприклад:

|

Ситуація |

Період нарахування |

Кількість місяців |

Формула розрахунку |

Підсумкова сума податку |

|

Купівля автомобіля у травні |

Червень – грудень |

7 місяців |

25 000 / 12 × 7 |

≈ 14 583 грн |

|

Автомобілю виповнюється 5 років у серпні |

Січень – липень |

7 місяців |

25 000 / 12 × 7 |

≈ 14 583 грн |

Коли платити податок на автомобіль в Україні та як повернути переплату?

Фізичні особи отримують розрахунок транспортного податку до 1 липня поточного року, після чого вони мають 60 днів на оплату. Якщо повідомлення не надійшло, а автомобіль підпадає під об'єкт оподаткування, рекомендуємо самостійно звернутися до податкової, щоб уникнути пені.

Якщо автомобіль продається після сплати річної суми, наприклад у жовтні, податок перераховується пропорційно місяцям фактичного володіння. Переплата повертається безготівковим переказом на банківські реквізити або його можна залишити на балансі для майбутніх зобов'язань.

Юридичні особи обчислюють податок на автомобіль станом на 1 січня звітного року та подають декларацію не пізніше 20 лютого, вказуючи річну суму з розбивкою на квартали. Авансові внески перераховуються поквартально - до 30 квітня, 29 липня, 29 жовтня 2025 року та 29 січня 2026 року.

Пільги та звільнення від податку на машину в Україні

За чинною редакцією ст. 267 Податкового кодексу спеціальних пільг щодо транспортного податку для дорогих легкових автомобілів, включених до щорічного переліку Мінекономіки, не передбачено. Навіть якщо власник належить до пільгової категорії (наприклад, особа з інвалідністю або учасник бойових дій), звільнення не застосовується, якщо автомобіль підпадає під критерії об'єкта оподаткування.

Пільги можуть діяти тільки для транспортних засобів, які не належать до об'єктів, визначених у підп. 267.2.1 ПКУ. Щоб підтвердити право на звільнення, власник подає заяву до контролюючого органу та документів, що підтверджують статус та характеристики транспортного засобу.

Як підготуватись до податків на авто ще до покупки разом з Acars?

Перед плануванням витрат на утримання автомобіля наша команда обов'язково перевіряє, чи ваша машина підпадає під оподаткування в поточному або наступному році. Не забувайте, що ця норма залишається актуальною і для автомобілів, завезених з-за кордону (ТЗ має бути зареєстроване на території України). Якщо ви розглядаєте варіант купівлі авто зі США , компанія Acars допоможе не тільки з підбором та логістикою, але й заздалегідь оцінить податкове навантаження, щоб ви точно розуміли, які податки платити при купівлі авто після реєстрації.

FAQ

Що робити, якщо авто немає у переліку, а податок на машину нараховано?

Це трапляється при помилках оновлення реєстрів. Потрібно подати заяву на звіряння до контролюючого органу та додати сторінку з офіційного переліку Мінекономіки за відповідний рік. Нарахування буде скасовано.

Чи потрібно сплачувати податок на автомобіль , якщо фактична ціна на ТЗ нижча, ніж у Переліку?

Так. Податок розраховується за середньоринковою вартістю, визначеною Мінекономіки, а не фактичною ціною купівлі. Це основна норма ст. 267 ПКУ.

Що робити, якщо моє авто є у калькуляторі, але відсутнє у Переліку Мінекономіки?

Сплачувати податок не потрібно. Юридичну силу має лише Перелік, опублікований Мінекономіки до 1 лютого поточного року. Калькулятор має довідковий характер.

Чи змінюється зміна місця реєстрації власника?

Так. Для фізосіб податок на авто розраховує податкова інспекція на адресу реєстрації платника. При зміні адреси дані автоматично передаються, але краще повідомити нову податкову для коректної прив'язки повідомлень.

Навіщо проводити звірку даних, якщо повідомлення взагалі не надійшло?

Якщо машина підпадає під критерії легкового автомобіля вартістю вище за поріг, відсутність повідомлення не звільняє від обов'язку платити. Звірка допомагає уникнути нарахування пені та штрафів.